Uzimanje zajma je uvijek loša stvar za vaše poslovanje...ili?

U sljedećim primjerima prikazujemo skraćeni RDG od trgovačkog društva JA d.o.o. za sljedećih 10+1 godina uz povećanje prihoda od 5% godišnje bez kupnje poslovnog prostora i sa kupnjom poslovnog prostora, te nastale razlike.U nastavku članka objasniti ćemo na primjeru poslovanja trgovačkog društva TVRTKA d.o.o., kako kroz 10 godina uz povećanje prihoda od 5% godišnje „platiti” manje poreza na dobit. Također, objasniti ćemo kako se isplati uzeti HAMAG zajam uz sufinanciranu kamatnu stopu koja se kreće u rasponu od 0,5% do 1,5% (u primjeru ESIF mali zajam)..

Što je HAMAG zajam, koje vrste postoje i zašto nam treba?

HAMAG zajam je iznos koji se isplaćuje korisniku zajma uz sufinanciranu kamatnu stopu i s razdobljem počeka što znači da se ne mora odmah po primitku zajma početi vraćati primljeni zajam. U HAMAG-ovom programu postoje investicijski zajmovi i zajam za obrtna sredstva. Pošto smo u ovoj prezentaciji napravili shemu sa jednom vrstom zajma (investicijskim) i njegovom isplativošću, slobodno nam se javite za sva ostala pitanja koja Vas zanimaju.

Osnovni podaci o društvu JA d.o.o.

registrirana za usluge nalazi se u Zagrebu i kupila je poslovni prostor putem HAMAG zajma u iznosu od 50.000EUR

Kamatna stopa za područje grada Zagreba je maksimalna i iznosi 1,5%

Društvo se odlučilo na rok otplate od 10 godina (120 mjeseci) bez vremenskog počeka

Društvo zajam vraća u jednakim mjesečnim anuitetima

Društvo primjenjuje podvostručene stope amortizacije

U primjeru je prikazano 11 godina

Kako će zajam utjecati na plaćanje manje PND?

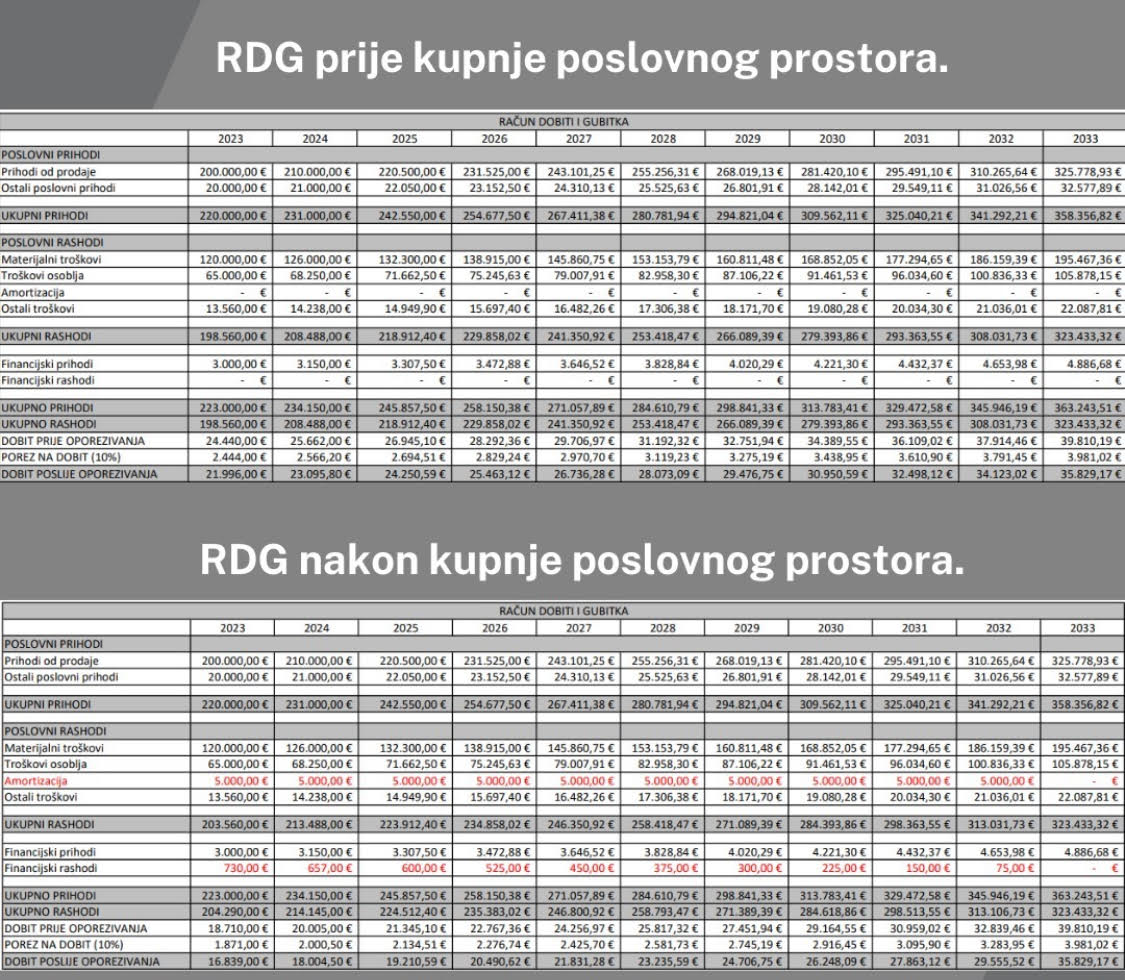

U sljedećim primjerima prikazujemo skraćeni RDG od trgovačkog društva JA d.o.o. za sljedećih 10+1 godina uz povećanje prihoda od 5% godišnje bez kupnje poslovnog prostora i sa kupnjom poslovnog prostora, te nastale razlike.

Analiza događaja

Društvo je u 10 godina kroz kupnju poslovnog prostora ostvarilo 50.000,00 EUR troška amortizacije + 4.087,00 EUR troška kamata što daj eiznos od 54.087,00 EUR porezno priznatih troškova.

Kada taj iznos pomnožimo s 10% poreza na dobit dobijemo iznos od 5.408,70 EUR što znači da smo toliko manje platili poreza na dobit. Porezna ušteda temeljem tih nastalih porezno priznatih troškova iznosi 5.408,70 EUR.

Nakon 10 godina poslovni prostor je plaćen ispod nabavne vrijednosti, nabavljen je za 50.000,00 EUR a plaćen je iznos 48.678,30EUR

Zaključak

Bolje platiti kamate na zajam, nego porez na dobit zato što nam na kraju ostaje imovina.

Ostavite komentar